{kind=link}

Was bedeutet das für die betriebliche Altersvorsorge?!

Das Gesetz zur sogenannten Grundrente ist vom Bundesrat und Bundestag verabschiedet worden und es steht nur noch die offizielle Verkündung aus. Das heißt: Die Grundrente kommt! Von diesem Rentenzuschlag sollen 1,3 Millionen Menschen profitieren. Wir haben für Sie die wichtigsten Informationen zur Grundrente zusammengefasst, denn die Grundrente bringt auch Anpassungen im Bereich der betrieblichen Altersvorsorge, insbesondere für Geringverdienende, mit sich.

Bild: Bundesregierung (unter: https://www.bundesregierung.de/breg-de/aktuelles/kabinett-grundrente-1722964#:~:text=Welche%20Voraussetzungen%20m%C3%BCssen%20erf%C3%BCllt%20sein,Prozent%20des%20Durchschnittsverdienstes%20im%20Jahr.)

Überblick – Grundrente

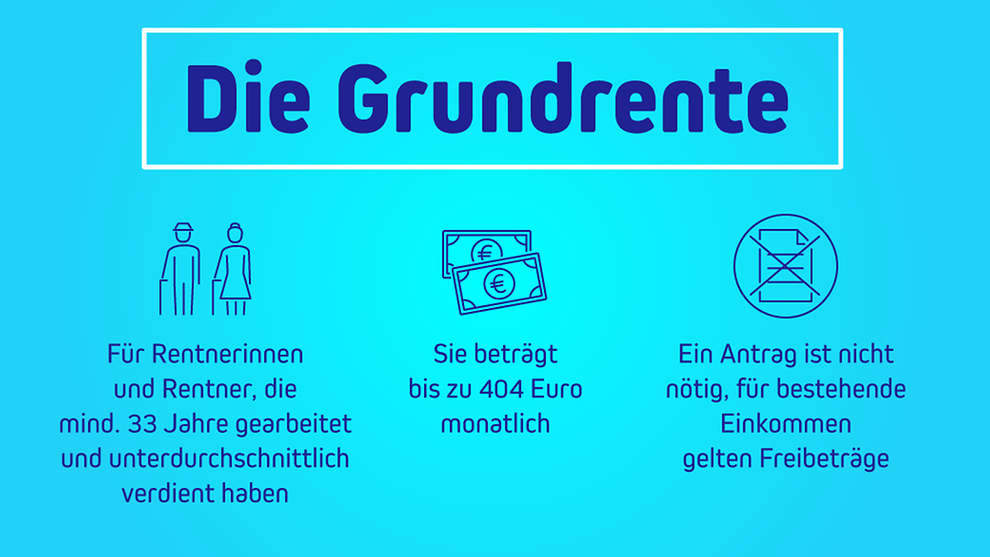

RentnerInnen mit geringeren Bezügen sollen von der Grundrente profitieren, die Voraussetzung ist, mindestens 33 Jahre Rentenversicherungsbeiträge gezahlt zu haben und über die gesamte Zeit höchstens 80 % des Durchschnittverdienstes jährlich erzielt zu haben. Der Grundrentenzuschlag wird gestaffelt an die RentnerInnen ausgezahlt, so wird erst bei 35 Jahren der volle Zuschlag bezahlt. Zeiten der Kindererziehung oder der Pflege Angehöriger werden angerechnet, so profitieren hiervon überdurchschnittlich viele Frauen. Da es sich um die Anerkennung von Lebensleistung handelt, findet keine Bedürftigkeitsprüfung statt. Die Grundrente muss nicht beantragt werden und die Anspruchsberechtigung wird automatisch bei Rentenbeginn überprüft. Es findet eine automatische Einkommensprüfung statt. Das bedeutet, dass das zu versteuernde Einkommen (Brutto) angerechnet wird, wenn es den Freibetrag übersteigt. Für den Freibetrag entscheidend ist das steuerpflichtige Einkommen (auch Kapitalerträge oder Einkünfte aus dem Ausland). Kritiker bezweifeln, dass die unbürokratische und einfache Anrechnung von Kapitaleinkünften und der angestrebte Informationsaustausch mit den Finanzämtern reibungslos verläuft.

Freibetrag

- 250 EUR für Alleinlebende – über 1250 EUR wird zu 60 % angerechnet

- 950 EUR für Paare – über 1950 EUR wird zu 60 % angerechnet

- Voll angerechnet wird Einkommen über 1.600 EUR (2.300 Euro bei Paaren)

Die Grundrente wird von weiteren noch offenen Maßnahmen begleitet, um die Alterseinkommen auch bei Bezug von Wohngeld oder auch Grundsicherung zu erhöhen. Wer Anspruch auf die Grundrente hat, soll einen Freibetrag in der Grundsicherung im Alter, beim Wohngeld und bei Erwerbsminderung erhalten. Hierdurch soll den langjährig Versicherten ein Zugewinn zur Verfügung stehen, der über dem aktuellen Grundsicherungsbedarf liegt. Der Freibetrag soll abhängig von der individuellen Rente berechnet werden. Geplant sind 100 EUR monatlich, zuzüglich 30 % des diesen Betrag übersteigenden Einkommens aus der gesetzlichen Rente (Deckelung auf 50% der aktuellen Regelbedarfsstufe 1).

Die RentnerInnen, die unterdurchschnittliche Verdienste erzielt haben, sollen ab dem 1.01.2021 vom Grundrentenzuschlag profitieren. Die Auszahlung wird jedoch nicht direkt zum 01.01.2021 für alle gleichermaßen beginnen, zunächst wird eine gestaffelte Einführung der Grundrente angestrebt. So sollen zunächst NeurentnerInnen die Grundrente erhalten und allen anderen Anspruchsberechtigten soll bis 2022 rückwirkend der Zuschlag ausbezahlt werden. Die Grundrente wird vollständig aus Steuermitteln finanziert.

Grundrente und die betriebliche Altersvorsorge

Welche Auswirkungen hat die Grundrente nun auf diejenigen, die an der betrieblichen Altersvorsorge teilnehmen? Da, die Grundrente zielgenau ausgestaltet werden soll, wird Einkommen oberhalb des jährlich angepassten Freibetrages auf die Grundrente angerechnet (siehe weiter oben im Beitrag).

Der Freibetrag für eine betriebliche oder staatlich geförderte private Altersvorsorge (z. B. Riester-Rente) bleibt daneben bestehen und wird zusätzlich gewährt.

Der bAV-Förderbeitrag (§100 EStG)

Dieser Förderbetrag wurde 2018 mit dem Ziel eingeführt, den Durchdringungsgrad der betrieblichen Altersvorsorge zu erweitern und Altersarmut entgegenzuwirken. Der Freibetrag ist ein staatlicher Zuschuss für den/die ArbeitgeberIn, die bereit sind zusätzliche Beiträge zur bAV für ArbeitnehmerInnen mit geringem Einkommen zu leisten. Die zur Erlangung des Förderbeitrages erforderlichen Arbeitgeberbeiträge sind kein sozialversicherungspflichtiges Arbeitsentgelt. Des Weiteren wird der bAV-Förderbeitrag nur bei den Durchführungswegen über die kapitalgedeckte Pensionskasse, Pensionsfond und Direktversicherung gewährt.

Im Zuge der Einführung der Grundrente soll der bAV-Förderbeitrag soll von maximal 144 EUR auf 288 EUR angehoben werden und so als Anreiz für die arbeitgeberfinanzierte bAV bei Geringverdienern dienen. Auch die Einkommensgrenze, bis zu der eine bAV-Förderung möglich ist, soll von 2200 EUR auf 2575 EUR angehoben werden.

Quellen:

- Ass Compact unter: https://www.asscompact.de/nachrichten/grundrente-hat-auch-bav-neuerungen-im-gep%C3%A4ck?page=1#contentColumn (Recherche am 09.07.2020)

- Ass Compact unter: https://www.asscompact.de/nachrichten/bundeskabinett-bringt-grundrente-auf-den-weg (Recherche am 13.07.2020)

- bAV-Heute unter: https://www.bavheute.de/recht-und-politik/betriebsrenten-profitieren-auch-koalitionsbeschluss-zur-grundrente-senkt-beitragslast-von-betriebsrentnern-im-alter-und-erhoeht-anreize-fuer-niedrigverdiener/# (Recherche am 13.07.2020)

- Bundesministerium für Arbeit und Soziales unter: https://www.bmas.de/DE/Schwerpunkte/Grundrente/grundrente-beschlossen.html;jsessionid=EA783C00CE1830B41D769E8421149AEE (Recherche am 09.07.2020)

- Bundesregierung Presse- und Informationsamt unter: https://www.bundesregierung.de/breg-de/aktuelles/kabinett-grundrente-1722964#:~:text=Welche%20Voraussetzungen%20m%C3%BCssen%20erf%C3%BCllt%20sein,Prozent%20des%20Durchschnittsverdienstes%20im%20Jahr. (Recherche am 09.07.2020)

Diskussionen