{kind=link}

Betriebliche Altersvorsorge – das lohnt sich doch gar nicht?!

Diese Aussage trifft zwar teils für Betriebsrenten zu, die vor dem 01.01.2005 abgeschlossen wurden, sie lässt sich allerdings für eine bAV, die nach diesem Datum generiert wurde, so nicht halten.

Doch woher rührt der Irrglaube, dass die Verbeitragung in der Rentenphase dazu führt, dass die Einzahlungen der Beiträge in die bAV aufgebraucht werden? Der Grund hierfür liegt darin, dass Betriebsrenten vor dem 01.01.2005 unter anderen Voraussetzungen begründet wurden, als dies heute der Fall ist.

Warum mit diesem Mythos dringend aufgeräumt werden muss?

Da gerade junge ArbeitnehmerInnen eine vielversprechende Zielgruppe für eine bAV darstellen, diese aber häufig genau diesem Irrglauben verfallen sind und somit eine bAV für sich als nicht attraktiv einstufen.

So fürchten sie, dass die in der Ansparphase geleisteten Beiträge, im Rentenalter von der Verbeitragung für die Krankenversicherung und Pflegeversicherung verzehrt werden. Da es sich jedoch um eine Bruttoentgeltumwandlung handelt, also für die betreffende Person steuerliche Vorteile damit verbunden sind, ist der „Verlust“, der durch die Verbeitragung für die Kranken- und Pflegeversicherung in der Rentenphase entsteht, vergleichsweise gering.

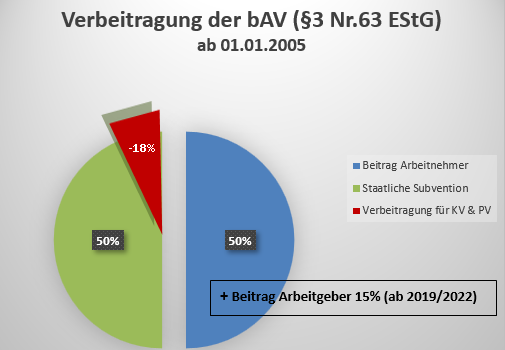

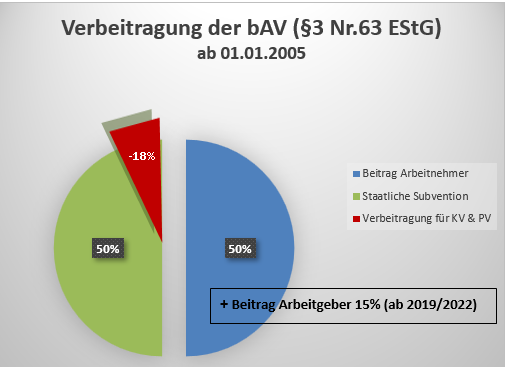

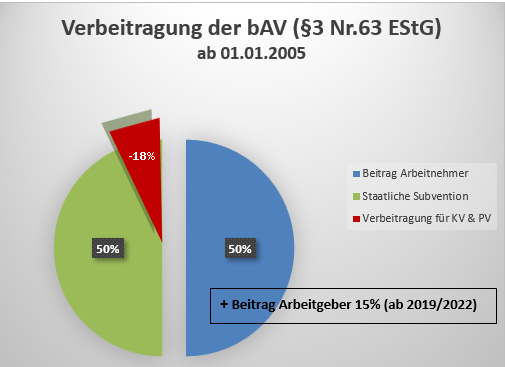

Der seitens des Arbeitnehmers/der Arbeitnehmerin entrichtete Anteil für die bAV bleibt im übertragenden Sinne unangetastet. Dies resultiert aus der Tatsache, dass sich die bAV zu 50% aus den Beiträgen des Arbeitnehmers/der Arbeitnehmerin zusammensetzt und die übrigen 50% durch staatliche Subventionen ergänzt werden. Die Verbeitragung berührt dementsprechend nur diesen Anteil. Seit dem 01.01.2019 (für Altverträge erst ab dem 01.01.2022) erhalten ArbeitnehmerInnen zusätzlich noch einen gesetzlich verpflichtenden Zuschuss seitens der Arbeitgeber von mindestens 15%.

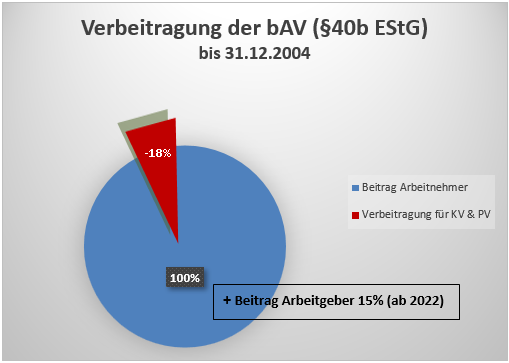

Da für Betriebsrenten, die bis zum 31.12.2004 begangen wurden, dieser Zuschuss erst ab 2022 gilt und keine staatlichen Subventionen in die bAV eingeflossen sind, findet die Verbeitragung für die Kranken- und Pflegeversicherung in der Rentenphase von den Beiträgen der Privatpersonen statt.

Als Resümee lässt sich somit festhalten, dass der Mythos der Verbeitragung zwar für die zuletzt genannte Personengruppe zutrifft, jedoch nicht für die der jungen ArbeitnehmerInnen, die unter den jetzigen gesetzlichen Bedingungen eine bAV abschließen. Insofern ergibt sich an dieser Stelle ein dringender Handlungs- und Informationsbedarf. Nur eine gezielte Aufklärung zum Mythos der Verbeitragung gewährleistet, dass mit diesem Irrglauben aufgeräumt wird und jungen BerufseinsteigerInnen somit aktive Vorsorgemöglichkeiten für die Zukunft geboten werden.

Diskussionen