{kind=link}

Pensionsmanagement

Sie wollen durch die betriebliche Altersvorsorge Ihren MitarbeiterInnen etwas Gutes tun, ohne Haftungsrisiko für Ihr Unternehmen? Stehen aber regelmäßig vor Fragen oder Unsicherheiten, die bAV betreffend? – Wir übernehmen das!

Gerade kleine oder mittelständische Unternehmen sind mit der betrieblichen Altersvorsorge oftmals überfordert oder verlassen sich einzig und allein auf den Versicherungsvertrieb. Die betriebliche Altersvorsorge ist keine Aufgabe für den Versicherungsvertrieb, dieser ist lediglich Produktgeber und nicht zuständig für das Gesamtpaket bAV.

Die wirkliche Rolle des Versicherungsvertriebes

Der Versicherungsvertrieb ist genau nur das: Der Vertrieb eines Produktes. Damit ist es auch nur ein Teilstück einer betrieblichen Altersvorsorge, das alleine nicht ausreichend ist.

Versicherungen sind, als Ergänzung, ein zusätzliches Sicherheitsnetz, um bei möglichen Haftungsfällen nicht zu tief in die eigene Tasche greifen zu müssen. So mildert die D&O-Versicherung Ihr persönliches Haftungsrisiko, sollte beispielsweise eine Meldung nicht richtig durchgeführt worden sein (§12 BetrAVG). Ein starker Partner im Pensionsmanagement in Kombination mit einer persönlichen D&O-Versicherung sichert Ihren Betrieb langfristig ab.

Sie wissen nicht, dass bei Übertragungen Haftungsrisiken entstehen oder im Falle einer Zusage über eine Pensionskasse unerwartete Kosten entstehen. Vermeintliche Spezialisten für die betriebliche Altersvorsorge gibt es viele, aber fachkundige Beratung in allen angrenzenden Bereichen der bAV sind kaum zu finden. Gleichzeitig werden die Anforderungen an Ihr Unternehmen immer komplexer. Wir verkaufen Ihnen keine Versicherung, da wir kein Versicherungsvertrieb sind. Nur so können wir ohne Abstriche Ihr Pensionsmanagement übernehmen.

Worauf bei der betrieblichen Altersversorgung im Unternehmen zu achten ist?

Nicht nur betriebsrentenrechtliche, sondern auch arbeitsrechtliche und betriebswirtschaftliche Aspekte sind bei der Durchführung der betrieblichen Altersvorsorge zu beachten. Hierzu schwirren zahllose Mythen (z.B.: „das machen Andere anders“, „das lohnt sich nicht“) herum, welche nicht mit den Grundsätzen des Betriebsrentengesetzes zu vereinbaren sind. Fehler in der betrieblichen Altersvorsorge können große Auswirkungen auf Ihr Unternehmen haben. Sie müssen sich nicht mit den Anforderungen der betrieblichen Altersvorsorge einwandfrei auskennen, denn dafür sind wir da.

Das können Sie von uns erwarten:

- Erstellung und Überprüfung von Versorgungszusagen

- Einhaltung der Meldepflichten (Versorgungsträger und Pensionssicherungsverein)

- Sichere Übertragung mit klarer Abgrenzung

- Arbeitsrechtliche Gestaltung – rechtssichere Gestaltung der Versorgungszusagen

- Individuelle Auswahl des passenden Durchführungsweges

- Ein Ansprechpartner für alles rund um Ihre bAV

Jeder hat sein Fachgebiet – unseres ist Ihre bAV.

Wir nehmen Ihnen die zahlreichen mit der bAV verbundenen Pflichten ab, damit Sie sich vollständig auf Ihr Kerngeschäft konzentrieren können.

Pensionssicherungsverein? – Was Sie jetzt wissen müssen!

Wir halten Sie in allen Bereichen der bAV auf dem aktuellen Stand, damit Sie sich nicht durch neue Gesetze, Auflagen oder Informationsschreiben quälen müssen.

Ab 2021 wird der Durchführungsweg Pensionskasse insolvenzsicherungspflichtig. Jetzt schon sind alle anderen Durchführungswege insolvenzsicherungspflichtig und damit beitrags-, und meldepflichtig. Ausnahmen sind möglich. Wir prüfen Ihre Insolvenzsicherungspflicht und melden dementsprechend beim Pensionssicherungsverein.

Bevor Sie mit Ihrer Unterschrift irgendwelche Verbindlichkeiten annehmen, überprüfen wir Ihre rechtlichen Melde- und Beitragspflichten nach § 10, 11 BetrAVG und übernehmen in Ihrem Auftrag die Dokumentation und Anmeldung.

{kind=link}

Dienstleister für die Zukunft: Alles aus einer Hand, sicher und effizient?

In Zukunft wird es ein essentielles Kriterium sein, einen Dienstleister oder Partner an der Hand zu haben, dem Sie vertrauen können und der mit Erfahrung und in Ihrem Interesse handelt.

Wenn das Kerngeschäft von unzähligen Anforderungen überschwemmt wird und auffällt, dass immer weniger Zeit für das Wesentliche bleibt, spätestens dann sollten Sie umdenken.

Gesetzesänderungen bringen stetig neue Anforderungen und Vorgaben für ArbeitgeberInnen auf den Weg. Vieles geht unter. Bewusst und Unbewusst.

Nebenher das Tagesgeschäft und zwischendrin Sie!?

Kaum verwunderlich, dass viele ArbeitgeberInnen nur einen Bruchteil Ihrer Aufgaben und Verantwortungen richtig angehen und umsetzen. So besteht ein dauerhaftes Haftungsrisiko und im Hintergrund schweben unerledigt Pflichten Ihres Verantwortungsbereiches.

Vorbeugen – Sie müssen nicht alles können!

Oftmals werden Aufgaben nicht angegangen, weil das nötige Wissen fehlt. Sie werden schlicht und einfach unvollständig oder falsch bearbeiten oder als irrelevant empfunden. Gerade bei gesetzlichen Vorschriften sind beide Optionen risikoreich. Darüber hinaus gehen die Vorteile, die in vielen Vorgaben schlummern, verloren oder werden erst gar nicht erkannt:

- Arbeitszeitdokumentation mag lästig erscheinen, bietet jedoch klare Strukturen und hilft Aufgabenverteilung und Arbeitspensum einzuschätzen.

- Arbeitsverträge kontrollieren? Macht kaum jemand, aber die Folgen sind ungültige Klausen oder Unzufriedenheit durch Benachteiligung der MitarbeiterInnen.

- Die Vorgaben zur Umsetzung des Mutterschutzes werden für irrelevant gehalten, aber irgendwann müssen Sie aller Wahrscheinlichkeit vorbereitet sein.

- Aus Unwissenheit bei der betrieblichen Altersvorsorge einfach irgendetwas unterzeichnen und in eine Haftungsfalle tappen? Das alles können Sie umgehen und sich abnehmen lassen.

Jede Vorgabe wird bei richtiger Etablierung vorteilhaft für Ihr Unternehmen werden.

Dazu kommt: bei gesetzlichen Vorschriften besteht kein Weg daran vorbei.

Unternehmen brauchen starke Partner – Das wird Ihnen helfen

Sie müssen nicht in allem Experte oder Expertin sein und tief in diese Materien abtauchen, dass hält auf. Was in Zukunft immer klarer wird: externe Dienstleister und Partner werden mit ihrem Fachwissen gerade für kleine und mittelständische Unternehmen benötigt. Vor allem im Personalmanagement entwickeln sich jedes Jahr neue Spezifizierungen und Klassifizierungen. Anpassende Gesetzeserlassungen zwingen sie dazu, Anpassungen im Betrieb vorzunehmen.

Was hilft ist zu erkennen, was Sie alleine zu leisten im Stande sind.

Bevor Sie Ihre kostbare Zeit investieren und unabsichtlich Wichtiges übersehen, sollten Sie auf Dienstleister zurückgreifen. Ein kluger Schachzug, um den Sie in Zukunft nicht mehr drum herumkommen werden.

Dienstleister des Vertrauens

Denn es werden immer mehr Anforderungen an Ihr Unternehmen gestellt.

In Zukunft wird es ein essentielles Kriterium sein, einen Dienstleister oder Partner an der Hand zu haben, dem Sie vertrauen können und der mit Erfahrung und in Ihrem Interesse handelt.

Gerade kleine und mittelständische Unternehmen scheuen sich oftmals vor der Relevanz der Inanspruchnahme einer Dienstleistung. Aber warum eigentlich?

Beim Steuerberater gibt es diese Hemmschwelle glücklicherweise nicht. Stellen Sie sich vor, Sie müssten das selber machen?! Im Umkehrschluss: Wie viel mehr Zeit hätten Sie für Ihre Kerntätigkeit, Innovationen und aufgeschobene Planung, wenn da jemand ist, der Ihre gesetzlichen Fürsorgepflichten in Ihrem Interesse übernimmt und Sie an wichtige Neuerungen erinnert?

Gefährdungsbeurteilung – Allround Talent

Wie passt das zusammen?

Die Gefährdungsbeurteilung ist weit mehr als das Ausfüllen eines Fragebogens und wird leider immer unterschätzt und hintenangestellt. Ergebnisse einer durchdachten und umfassenden Gefährdungsbeurteilung überprüft die Einhaltung der gesetzlichen Fürsorgepflichten und eröffnet neue Ansätze und Maßnahmen, zur effektivitätssteigernden Implementierung in Ihrem Betrieb.

Erfahrung und fundiertes Fachwissen sind in der individuellen und gesetzeskonformen Umsetzung unerlässlich und ein Hintenanstellen der Gefährdungsbeurteilung kann sich kein Unternehmen mehr leisten, da zu viele Vorteile und zu viel Wissen verloren geht.

Starten Sie entspannt in eine erfolgreiche Zukunft und in ein neues Arbeitsgefühl, mit einem zuverlässigen Partner an Ihrer Seite. Wir machen den Rest – Federleicht eben!

{kind=link}

Erklären Sie es zur Chefsache!

Setzen Sie das Thema Arbeits- und Gesundheitsschutz auf Ihrer Prioritätenliste nach ganz oben!

Wenn dann das Thema Pflicht aufkommt, kommt es schnell zu Missverständnissen, Überforderung oder Verweigerung, aber gerade bei der Fürsorgepflicht sind keine Abstriche zu mache. Manche Ihrer MitarbeiterInnen kennen Sie schon jahrelang, haben Sie ausgebildet, lange gesucht und perfekt eingearbeitet mit viel internem Fachwissen. Diese gezielt ausgewählte Personenzahl wollen Sie behalten, fördern und deren Wert nicht nur in Lohn und Gehalt anerkennen.

Kennen Sie den Zusammenhang zwischen Erfolg und Ihrer Fürsorgepflicht?

Ihre persönliche Fürsorgepflicht ergibt sich aus zahlreichen Gesetzen, wie dem Arbeitsschutzgesetz, Arbeitszeitgesetz, Mutterschutzgesetz, den jeweiligen Arbeitsstättenverordnungen usw. Nur wenn die gesetzlichen Vorgaben eingehalten sind haben Sie das Minimum erfüllt und profitieren von den Vorteilen.

Die Vorteile auf einen Blick:

- Rechtliche Sicherheit durch Erfüllung der gesetzlichen Vorgaben

- Gesunde und zufriedene MitarbeiterInnen, die motiviert und langfristig im Unternehmen bleiben wollen

- Weniger Kosten durch Vermeidung von Krankheitskosten, Neueinstellungskosten und einem effektiven Betriebsablauf

Sie tragen die Verantwortung für Ihre MitarbeiterInnen und damit für den Erfolg Ihres Unternehmens, denn gesunde MitarbeiterInnen arbeiten effizienter und es ergibt sich weniger krankheitsbedingter Arbeitsausfall. Nicht nur Ihre MitarbeiterInnen werden Ihnen danken, sondern Sie werden ein viel besseres Gefühl und Verständnis für die Abläufe und Strukturen im Betrieb erlangen und so neue Potentiale erkennen.

Klingt gut, aber…

„Wie soll ich das nebenher noch machen?“, diese Sorge wird häufig kommuniziert, wenn deutlich wird aus welchen Gesetzen sich die Fürsorgepflicht ergibt. Die Lösung liegt im Gesetz selbst verankert, denn die gesetzlich vorgeschriebene Gefährdungsbeurteilung (ArbSchG §3-6), ist ein effektives Mittel alle Fürsorgepflichten abzudecken und deren Umsetzung zu überprüfen. Dadurch lässt sich die Erfüllung Ihrer Fürsorgepflichten problemlos in den Unternehmensprozess einbinden. Sie müssen nicht alle Aufgaben alleine bewältigen, wir begleiten Sie im gesamten Prozess der Gefährdungsbeurteilung.

Wir haben alle notwendigen Informationen für Sie in einer übersichtlichen Broschüre zusammengefasst, diese finden Sie im Anschluss an den Beitrag und im Downloadbereich unsere Website. Machen Sie die Fürsorgepflicht mit uns zur Chefsache!

{kind=link}

Regelmäßige Überprüfung und Anpassung von Verträgen, um Unwirksamkeit zu vermeiden

Die Arbeitsverträge müssen generell regelmäßig kontrolliert werden, um Unwirksamkeit und Unklarheiten zu vermeiden.

Verträge, insbesondere Arbeitsverträge, werden häufig standardmäßig aufgesetzt, von beiden Seiten unterzeichnet und dann vergessen.

Ist dies in Ihrem Betrieb der Fall oder kontrollieren Sie turnusmäßig die Arbeitsverträge? – Hoffentlich beantworten Sie diese Frage mit „Ja“. Denn, viele Formulierungen oder Klausen, die einmal Bestand hatten sind mittlerweile ungültig (seit 01.01.2003 AGB-Gesetz im BGB).

ABG im Arbeitsvertrag

Vorformulierte Vertragsbedingungen, die für eine Vielzahl Ihrer Arbeitsverträge und auch in vielen anderen Arbeitsverträgen (mindestens drei weiteren) zu finden sind, werden gemäß § 305 Abs.1 BGB als Allgemeine Geschäftsbedingungen (AGB) definiert. Allgemeine Geschäftsbedingungen müssen Verbraucher in fast jeder alltäglichen Situation, in Form des „Kleingedruckten“, akzeptieren. Im Arbeitsvertrag sind die AGB die standardmäßigen Rahmenbedingungen, also das „Kleingedruckte“ das einfach angenommen wird. Nicht als AGB gehandhabt werden dahingegen Vertragsbedingungen, welche individuell mit dem oder der Angestellten ausgehandelt worden sind.

Doch genau hier liegt eine große Stolperfalle versteckt! Denn die oben genannte Definition wird unter Umständen ausgeweitet. Auch wenn Klauseln nur in einem Arbeitsvertrag verwendet werden, können diese als allgemeine Geschäftsbedingungen gewertet werden, falls die unterzeichnende Person wegen der Vorformulierung auf deren Inhalt keinen Einfluss nehmen konnte (§310 Abs.2 Nr.2 BGB). Die vorformulierten Klauseln in Arbeitsverträgen unterliegen einer AGB-Kontrolle und können teilweise oder vollständig unwirksam sein.

Lediglich bei Tarifverträgen, Betriebsvereinbarungen und bei Dienstvereinbarungen finden die Vorschriften zur AGB-Kontrolle keine Anwendung (§ 310 Abs.4 Satz 1 BGB).

AGB-Kontrolle?!

Es ist also unbedingt notwendig, dass alle Punkte im Arbeitsvertrag, auf die der Arbeitnehmer oder die ArbeitnehmerIn keinen wesentlichen Einfluss nehmen konnte, kontrolliert werden. Vorformulierte Arbeitsverträge, insbesondere deren Klauseln, sind nur dann wirksam, wenn sie der AGB-Kontrolle nach §§305 ff. BGB standhalten. Es ist zu empfehlen die AGB-Kontrolle durchzuführen, bevor es überhaupt zu einem Streitfall kommt.

Bei der AGB-Kontrolle wird geprüft, ob Klauseln von gesetzlichen Regelungen abweichen oder den/die ArbeitnehmerIn unangemessen benachteiligen (§307 BGB). Vereinbarungen über den Lohn (soweit Mindestlohn eingehalten), die Tätigkeitsbeschreibung oder die wöchentliche Arbeitszeit unterliegen zumeist keiner AGB-Kontrolle, da diese Punkte nur umrahmend gesetzlich festgelegt sind und Spielraum besteht. Die AGB-Kontrolle nimmt als Kontrollgrundlage hauptsächlich das Arbeitsrecht. Bei der rechtliche AGB-Kontrolle wird kontrolliert, ob die Klauseln überhaupt in den Arbeitsvertrag einbezogen wurden, klar und verständlich für die ArbeitnehmerInnen sind, inhaltlich angemessen sind und, ob sie die ArbeitnehmerInnen zu sehr benachteiligen.

Bespiele für Unwirksame AGB im Arbeitsvertrag

Nachfolgend sind einige unwirksamen Klauseln beispielhaft aufgeführt, welche trotzdem häufig über Jahrzehnte in „Standardarbeitsverträgen“ weitergeführt werden. Hier sollten Sie ganz genau auf Ihre Vorformulierungen im Arbeitsvertrag achten. Unwirksame Klauseln führen dazu, dass der Arbeitsvertrag zwar bestehen bleibt, aber ohne die unwirksame Klausel. An die Stelle der gestrichenen allgemeinen Geschäftsbedingungen tritt die gesetzliche Regelung.

- Ausschlussfristen, welche die ArbeitgeberInnen verpflichten, Ansprüche (z.B. Lohn, Urlaubstage) nach einer festgelegten Frist schriftlich geltend zu machen, bevor sie verfallen, sind dann unwirksam, wenn die Frist zu weit von der gesetzlichen Verjährungsfrist von drei Jahren abweicht.

- Allgemeine Vertragsstrafen, welche nicht konkretisiert sind und bei Pflichtverletzungen aus dem Arbeitsvertrag eintreten sollen sind unwirksam, da die ArbeitnehmerInnen nicht erkennen können welche Pflichtverletzungen bestraft und wie hoch die entstehende Strafe ist. Vertragsstrafen können auch wegen unverhältnismäßiger Höhe unwirksam sein.

- Für Sonderzahlungen gilt, dass diese nur fällig werden, wenn sie vertraglich vereinbart sind. Insbesondere bei Weihnachtsgeld ist auf vertragliche Fixierung zu achten, da gesetzlich kein Rechtsanspruch besteht. Ein Anspruch kann sich unter Umständen aus betrieblicher Übung ergeben. Zu beachten ist, ob die Sonderzahlungen, unter Freiwilligkeitsvorbehalt oder Widerrufsvorbehalt fallen. Der Freiwilligkeitsvorbehalt berechtigt den Arbeitgeber die Sonderzahlungen in jedem Jahr neu zu gewähren oder nicht auszuzahlen.

Grundsätzlich gilt: Es besteht im Arbeitsrecht eine grundsätzliche Vertragsfreiheit, also können ArbeitgeberInnen und ArbeitnehmerInnen im Grunde vereinbaren, was sie wünschen. Voraussetzung ist allerdings, dass gesetzliche Bestimmungen eingehalten werden. Wie oben erläutert können vorformulierte Klauseln (unklar, ungerecht, nicht rechtskonform) unwirksam sein. Der schriftliche Arbeitsvertrag ist der schriftliche Beweis darüber, was vorab im Bewerbungsprozess vereinbart wurde. Die Arbeitsverträge sollten generell regelmäßig kontrolliert werden, um Unwirksamkeit und Unklarheiten zu vermeiden.

Quellen:

- Gründerszene Lexikon: https://www.gruenderszene.de/lexikon/begriffe/allgemeine-geschaeftsbedingungen-agb

- Lecturio: https://www.lecturio.de/magazin/ungueltige-klauseln-in-arbeitsvertraegen/

- Bundesministerium der Justiz und für Verbraucherschutz: https://www.gesetze-im-internet.de/bgb/index.html#BJNR001950896BJNE260404360

Einfache und effektive Tipps zu Etablierung eines positiven Betriebsklimas

Ein positives Betriebsklima ist essentiell, das wissen die meisten ArbeitgeberInnen und auch deren MitarbeiterInnen sind sich dieser Tatsache bewusst. Doch im betrieblichen Alltag verliert sich oftmals der scharfe Blick auf die Faktoren, die das Betriebsklima beeinflussen und formen. Wenn Ihre MitarbeiterInnen zufrieden sind und ein positives Miteinander besteht, dann kann sich dauerhaft Erfolg einstellen und davon profitieren Sie als ArbeitgeberIn und das gesamte Unternehmen.

Auswirkungen des Betriebsklimas

Das Betriebsklima muss auf Ihrer To do Liste ganz oben stehen, denn schlechtes Betriebsklima ist eine Art Teufelskreis, den es zu durchbrechen gilt. Bedenken Sie, unzufriedene MitarbeiterInnen werden schneller krank, dadurch steigt das Arbeitspensum der verbleibenden MitarbeiterInnen. Lassen Sie es nicht soweit kommen, denn von Ihren MitarbeiterInnen hängt der Erfolg Ihres Unternehmens ab. Zufriedene MitarbeiterInnen haben ein höhere Arbeitsmotivation und sind leistungsfähiger.

Subjektives Empfinden messbar machen und Ursachen erkennen – Gefährdungsbeurteilung

Das Betriebsklima ist in erster Linie ein großer Sammelbegriff, der viele verschieden Ausprägungen annimmt. In den Vordergrund gestellt wird das subjektive Empfinden der MitarbeiterInnen. Dieses Empfinden wird von objektiven Faktoren, wie beispielsweise Gehalt oder Angeboten zur Gesundheitsförderung, aber auch von subjektiven Faktoren, wie Wertschätzung oder offener Kommunikation beeinflusst. Dieses Empfinden ist messbar. Durch gezielte Fragen in der gesetzlich vorgeschriebenen Gefährdungsbeurteilung wird der Zustand im Betrieb überschaubar gemacht und die Verbesserungspotentiale aufgedeckt. Sicherlich ist jedes Betriebsklima, wie auch das Empfinden jedes Einzelnen, von individuellen Unterschieden geprägt, aber meist sind ähnliche Ursachen aufzudecken. Nur wenn Sie die Ursachen erkennen, sind Sie in der Lage Maßnahmen zu ergreifen.

Einfache Tipps für ein gutes Betriebsklima:

- Betriebliches Gesundheitsmanagement: Etablieren Sie ein angepasstes betriebliches Gesundheitsmanagement in Ihrem Betrieb, so behalten Sie das Empfinden Ihrer MitarbeiterInnen im Blick, sind rechtlich abgesichert und zeigen nach Innen und Außen, dass Sie für Ihre MitarbeiterInnen sorgen und Sie deren Gesundheit als hohes Gut anerkennen.

- Arbeitszeit: Befassen Sie sich mit fair geregelten Arbeitszeiten und insbesondere der Einhaltung der gesetzlich vorgeschriebenen Pausen.

- Positive Fehlerkultur: MitarbeiterInnen sind Menschen und Fehler passieren. Sorgen Sie dafür, dass Fehler offen thematisiert werden und gemeinsame Lösung gefunden werden. So wird der Fehler zur Optimierung genutzt und in der Zukunft vermieden.

- Personal: Sorgen Sie für ausreichend Personal und sinnvolle Aufgabenverteilung, um das Arbeitspensum effektiv zu bewältigen. Schaffen sie klar abgegrenzte Zuständigkeiten und definieren genaue Arbeitsaufgaben, so entsteht Klarheit und ein Bewusstsein für den eigenen Aufgabenbereich und Überforderung wird vermieden.

- Team-Building: Bilden Sie funktionierende Teams durch offene Kommunikation und Erproben von verschiedenen Teamkonstellationen. Schaffen Sie klare Regelungen oder Vorgehensweisen bei Konflikten.

- Offene Kommunikation: Negative und positive Aspekte sollten von Ihren MitarbeiterInnen in einem vertrauensvollen Umfeld angesprochen werden können.

Diese Liste könnte noch unendlich lange weitergeführt werden, doch sinnvoll implizierte Maßnahmen auf Grundlage der individuellen Ergebnisse Ihrer Gefährdungsbeurteilung sind noch gewinnbringender.

Vergessen Sie nicht: Sie als ArbeitgeberIn schaffen die Rahmenbedingungen für positives Betriebsklima und sollten mit positivem Beispiel vorangehen. Nutzen Sie die Vorteile, die sich aus einer positiven Betriebskultur generieren lassen und nehmen Sie die Gestaltung jetzt aktiv in die Hand. Bei Fragen rund um die Gefährdungsbeurteilung und Maßnahmen zur Förderung einer positiven Betriebskultur stehen wir Ihnen gerne zur Verfügung.

{kind=link}

Änderung im Betriebsrentengesetz §10 und deren Auswirkung

Im letzten Beitrag wurde die Anpassung in § 2 des Betriebsrentengesetzes (BetrAVG) unter die Lupe genommen. In diesem Beitrag werden die Auswirkungen der Gesetzesänderung in §10 BetrAVG betrachtet. Im angesprochenen Paragraphen werden Beitragspflicht, die Beitragsbemessungspflicht und die Beiträge zur Insolvenzsicherung gesetzlich geregelt. Durch den geänderten § 10, wird der Durchführungsweg Pensionskasse ab dem 12.06.2020 insolvenzsicherungspflichtig. Die Melde- und Beitragspflicht für ArbeitgeberInnen beginnt nach einer Übergangsregelung erst im Jahr 2021 und der Beitragssatz wird durch die Schadensfälle (Insolvenzen von Arbeitgebern) in Folge der Corona-Pandemie vermutlich ansteigen.

Pensions-Sicherungs-Verein

Der Pensions-Sicherungs-Verein (PSVaG) ist der gesetzlich bestimmte Träger zur Insolvenzsicherung (§ 14 BetrAVG) in der betrieblichen Altersvorsorge (bAV). Der PSVaG wird zur Absicherung der Versorgungszusagen über den Durchführungsweg Pensionskasse, im Falle von Arbeitgeberinsolvenz, eingesetzt. Diese Absicherung muss finanziert werden und deshalb werden ab 2021 Beiträge erhoben. In der gegenwärtigen Corona-Krise ist eine zusätzliche Beitragsbelastung und bürokratischer Aufwand sicherlich keine erfreuliche Nachricht, ebenso ist die Kurzfristigkeit der Umsetzung für viele eine zusätzliche Belastung.

Bis dahin war der Durchführungsweg Pensionskasse beitragsfrei und nicht insolvenzsicherungspflichtig. Für ArbeitgeberInnen, die Ihren Angestellten eine bAV über eine Pensionskasse zugesagt haben, bedeutet dies, neuerdings Beiträge an den PSVaG zu entrichten. Die Beiträge an die PSVaG sind solange zu entrichten, wie die Zusage im Betrieb verbleit, also auch, wenn der ehemalige Angestellte schon ratierliche Rentenbezuge erhält.

- Ab 01.01.2021 à Pensionskassen unter dem Geltungsbereich des Betriebsrentengesetzes §10 Abs. 1 und §7 Abs. 1 Satz 2 – Insolvenzversicherungspflichtig

Ausnahmen

- Pensionskassen, die dem Sicherungsfond Protektor angehören – Keine Insolvenzversicherungspflicht durch den PSVaG

- Pensionskassen, die gemeinsame Einrichtungen von Tarifvertragsparteien nach § 4 Abs. 2 Tarifvertragsgesetz- Keine Insolvenzversicherungspflicht durch den PSVaG

- Pensionskassen, die eine Zusatzversicherungseinrichtung des öffentlichen Dienstes darstellen – Keine Insolvenzversicherungspflicht durch den PSVaG

Was passiert bei Insolvenz der Pensionskasse?

Unter anderem diese Frage führte nach einem Verfahren des Bundesarbeitsgerichts zur Gesetzesanpassung, denn bei Kürzungen der Rentenleistung durch die Pensionskasse oder wirtschaftlichen Schwierigkeiten der Pensionskasse, musste der PSVaG nur in bestimmten Fällen einspringen. Der PSVaG übernahm nur die Einstandspflicht bei Kürzungen um mehr als die Hälfte oder wenn der Rentner andernfalls unter die Armutsgrenze fällt.

Die fortwährende Niedrigzinsphase, bereitet den Pensionskassen schon immer Schwierigkeiten, die Leistungen zu erbringen. Kann die Pensionskasse nicht die zugesagten Leistungen erbringen, dann steht der Arbeitgeber in der Einstandspflicht (§1 Abs. 1 Satz 3 BetrAVG) und muss die Differenz der Leistungskürzung übernehmen. Im Falle einer Arbeitgeberinsolvenz, war vor der Gesetzesänderung die nicht erbrachte Leistung verloren. Durch die Gesetzesänderung tritt für den nicht erbrachten Beitrag der PSVaG ein.

Übergangsregelung in § 30 Abs. 3 BetrAVG

Bei denjenigen Insolvenzen des Arbeitgebers, die vor dem 01.01.2022 liegen, werden die Kürzungen der Leistung der Pensionskasse nicht in vollem Umfang durch den PSVaG ausgeglichen. Bis zu diesem Stichtag gilt die Regelung, dass Betriebsrentenkürzungen um die Hälfte zulässig sind, außer durch diese Kürzung fällt der Betriebsrentner unter die Armutsgefährdungsschwelle. Der PSVaG muss erst ab dem 01.01.2022 voll in die Haftung treten. Damit der PSVaG nicht überlastet wird, übernimmt der Bund bis zum 01.01.2022 alle Fälle in vollem Maß.

Diese weiteren Anpassungen im Betriebsrentengesetz verdeutlichen den Bedarf an fachkundigen und spezialisierten Personen erneut. Die Verwaltung von Betriebsrentenkonten, durch Pensionsmanagement wird zu einer festen Institution im Betrieb werden, wie die Personalabteilung oder die Steuerberatung. So entsteht Rechtssicherheit und gedankliche Freiheit für Ihr Kerngeschäft.

Quellen:

- Ass Compact – unter: https://www.asscompact.de/nachrichten/pensionskassen-bag-urteilt-%C3%BCber-haftung-bei-leistungsk%C3%BCrzung?from=2020-07-22%2008%3A00&to=2020-07-23%2007%3A15&pid=234780&source=newsletter&nnid=1677 (Recherche am 23.07.2020)

- bAV heute – unter: https://www.bavheute.de/bav-praxis/umfassender-schutz-fuer-betriebsrentner/# (Recherche am 21.07.2020)

- Bundesarbeitsgericht , Urteil vom 21. Juli 2020, Az: 3 AZR 142/16; Vorinstanz: LAG Köln, Urteil vom 2. Oktober 2015, Az: 10 Sa 4/15 – unter: http://juris.bundesarbeitsgericht.de/cgi-bin/rechtsprechung/document.py?Gericht=bag&Art=pm&nr=24382 (Recherche am 23.07.2020)

- de – §10 BetrAVG – unter: https://www.buzer.de/gesetz/466/al98242-0.htm (Recherche am 27.07.2020)

- PSVaG – unter: https://www.psvag.de/insolvenz-leistung/allgemeines-zum-ablauf-im-insolvenzfall.html (Recherche am 21.07.2020)

{kind=link}

Versicherungsvertragliche Lösung wird zum Automatismus

Ein Automatismus im Gesetz bedeutet noch lange nicht, dass alles automatisch richtig läuft

In Zeiten von Corona haben Sie sicherlich nicht noch Zeit oder gedanklichen Freiraum für Gesetzesänderungen, doch mit dem kürzlich verabschiedeten Gesetzesentwurf wurden wichtige Bestandteile im Betriebsrentengesetz verändert. Diese Anpassungen sollen für Haftungsarmut für den Arbeitgeber in der betrieblichen Altersvorsorge sorgen, doch schaffen sie auch weitreichende Stolperfallen. In diesem Beitrag werden mögliche Szenarien dargestellt und wie Sie sich und Ihren Betrieb vor Schäden schützen sollten. Weitere Anpassungen des Gesetzestextes (PSV-Pflichtbeitrag) werden in einem weiteren Newsbeitrag besprochen.

Änderung des §2 Betriebsrentengesetz (BetrAVG)

Im Gesetzestext werden in §2 Absatz 2 in Satz 2 BetrAVG die Wörter „auf Verlangen des Arbeitgebers“ gestrichen. Dieser vermeintlich kleine Eingriff hat große Auswirkungen, so wird nicht mehr die versicherungsvertragliche Lösung vom Versicherer durch den Arbeitgeber verlangt (nach Ausscheiden aus dem Betrieb, innerhalb von 3 Monaten), sondern wird jetzt zum gesetzlichen Regelfall. Zu beachten ist, dass diese versicherungsvertragliche Lösung nur dann angewandt wird, wenn keine Beitragsrückstände bestehen. Diese Änderung betrifft nur die Durchführungswege Direktversicherung und Pensionskasse mit beitragsorientierter Leistungszusage (Bolz).

Vorherige Situation und Erklärung der versicherungsvertraglichen Lösung

Die versicherungsvertragliche Lösung begrenzt die Höhe der erdienten Ansprüche auf den Zeitraum, in welchem tatsächlich Beiträge in die bAV eingezahlt wurden. Wurde die Erklärung der versicherungsvertraglichen Lösung an den Versicherer zum Ende des Beschäftigungsverhältnisses durch den Arbeitgeber versäumt, so werden die erdienten Ansprüche auf die gesamte Dienstzeit verteilt (ratierliches Berechnungsverfahren à Verhältnis von tatsächlichen Dienstjahren zu möglichen Dienstjahren). Die Wertigkeiten der Rentenleistungen sind oftmals höher, als die tatsächlich eingezahlten Werte – hier steht der Arbeitgeber in der Einstandspflicht (§ 1 Absatz 1 Satz 3 BetrAVG) die Differenz auszugleichen.

Aktuelle Situation – nach der Gesetzesanpassung

Als Voraussetzung bleiben jedoch die Auflagen aus §2 Absatz 2 Satz 2 BetrAVG bestehen. Werden diese Auflagen nicht erfüllt, dann greift nicht die versicherungsvertragliche Lösung, sondern die Subsidiärhaftung des Arbeitgebers.

- Bei der Direktversicherung: 3 Monate nach Ausscheiden erhält der Arbeitnehmer unwiderrufliches Bezugsrecht und der Vertrag hat keine Beitragsrückstände, ist nicht beliehen oder abgetreten

- Arbeitnehmer hat das Recht die Versicherung mit eigenen Beträgen fortzuführen

- Überschussanteile sind zur Verbesserung der Versicherungsleistung anzuwenden

Hier müssen Sie als ArbeitgeberIn aufpassen! – Konflikt mit der Gesetzgebung (§4 BetrAVG)?!

Mit der versicherungsvertraglichen Lösung als Regelfall, soll die Abgrenzung erleichtert werden und das Haftungsrisiko des Arbeitgebers genommen werden, doch es gibt eine Stolperfalle. Die Abgrenzung ist jetzt automatisch, aber eine saubere Übertragung noch lange nicht!

Wenn Sie als Arbeitgeber eine bestehende Versorgungszusage auf einen neuen Arbeitgeber (mit erforderlicher Einwilligung des Arbeitnehmers) nach dem Ausscheiden des Arbeitnehmers übertragen, dann wollen Sie einen sauberen und klaren Abschluss. Durch die versicherungsvertragliche Lösung und klare Willenserklärungen auf Grundlage der bestehenden Versorgungszusage sind Sie auf der sicheren Seite.

In §4 des BetrAVG ist die Übertragung geregelt. Der neue Arbeitgeber übernimmt entweder die arbeitsrechtliche Zusage der bAV oder den geldlichen Wert des Versicherungsvertrages. Es besteht aber in der Praxis die Gefahr, dass nur der Versicherungsvertrag übertragen wird, ist dies der Fall, so handelt es sich um eine Versicherungsvertragsübernahme mit allen inhaltlichen Rechten und Pflichten, aber nicht um eine rechtsgültige schuldbefreiende Übertragung der bAV nach §4 BetrAVG.

Nur die Zusage oder der Wert wird übertragen. Ein Versicherungsvertrag ist keine Zusage. Nur wenn diese Bedingung eingehalten wird findet eine schuldbefreiende Übertragung vom alten auf den neuen Arbeitgeber statt.

Hierzu ein Beispiel:

So wird es richtig gemacht:

- AN (Arbeitnehmer) wird durch alten AG (Arbeitgeber) beim Versicherer abgemeldet

- Automatisch versicherungsvertragliche Lösung

- Versicherer überschreibt den Versicherungsvertrag von AG auf AN (VN=VP), Achtung! arbeitsrechtliche Zusage zur bAV verbleibt trotzdem beim alten AG

- Arbeitsrechtliche Zusage des abgebenden AG oder Wert aus dem Versicherungsvertrag müssen an neuen AG übertragen werden – sonst keine schuldbefreiende Übertragung nach §4 BetrAVG

So wird es falsch gemacht:

- AN findet neuen AG

- Neuer AG stellt AN ein und übernimmt den vorgelegten Versicherungsvertrag (Versicherungsnehmerwechsel neuer AG wird zum Versicherungsnehmer)

- Neuer AG übernimmt somit keine bAV, sondern einen privaten Versicherungsvertrag mit allen Rechten und Pflichten – demnach keine schuldbefreiende Übertragung und keine fortlaufende bAV nach den gesetzlichen Vorschriften!

- Beim alten AG besteht immer noch die arbeitsrechtliche Zusage zur bAV – Ansprüche des AN vom alten AG sind nicht erloschen!

Ein Automatismus im Gesetz bedeutet also noch lange nicht, dass alles automatisch richtig läuft.

Sorgen Sie für klare Willenserklärungen, die genau darstellen, was mit Beendigung des Arbeitsverhältnisses eintritt. Legen Sie fest, dass bei der Abmeldung die Zusage erlischt und die Übertragung der Versorgungszusage oder des Wertes auf einen neuen Arbeitgeber ermöglicht wird.

Um Rechtssicherheit und Entlastung in der Verwaltung zu schaffen, bietet sich die Möglichkeit der Einsetzung eines Pensionsmanagement an. Wir übernehmen für Sie die Anforderungen, stehen bei Fragen für Sie zur Verfügung und sorgen dafür, dass die versicherungsvertragliche Lösung die fortlaufende bAV nicht gefährdet.

Quellen:

- Buzer – Gesetzesänderungen BetrAVG unter: https://www.buzer.de/gesetz/466/v245124-2020-06-24.htm (Recherche am 20.07.2020)

- de unter: https://www.experten.de/2020/06/29/versicherungsvertragliche-loesung-wird-standard-in-der-bav/#:~:text=Schied%20bisher%20ein%20Arbeitnehmer%20vorzeitig,zum%20ratierlichen%20(zeitanteiligen)%20Berechnungsverfahren%20w%C3%A4hlen (Recherche am 20.07.2020)

- Bundesministerium der Justiz und für Verbraucherschutz unter: https://www.gesetze-im-internet.de/betravg/BJNR036100974.html (Recherche am 16.07.2020)

{kind=link}

Wie sieht es mit den Informationspflichten in der betrieblichen Altersvorsorge aus?

Warten Sie nicht bis es zu einer Klage kommt, räumen Sie Unsicherheiten durch professionelle Informationen und rechtssichere bAV-Vorgänge aus

Bei der Informationspflicht zur betrieblichen Altersvorsorge scheiden sich die Geister und es besteht eine Verunsicherung auf Seiten der ArbeitgeberInnen. Das Thema Informationspflicht wurde vom Bundesarbeitsgericht mit dem Urteil vom 18.02.2020 (3 AZR 206/18) erneut behandelt. In dem behandelten Fall wurde Schadensersatz von einem Arbeitgeber gefordert, da der Arbeitnehmer sich nicht über Neuerungen in der Gesetzeslage der bAV und damit verbundene Abgaben ausreichend informiert gesehen hat. Nachdem das Arbeitsgericht die Klage abgewiesen hatte, wurde der Klage beim Landesarbeitsgericht stattgegeben. Letztendlich hatte die Revision der Beklagten vor dem dritten Senat des Bundesarbeitsgerichtes Erfolg, demnach kann es offenbleiben, ob der Arbeitgeber nach über das als obligatorisch Festgelegte hinausgehend richtig erteilten Informationen überhaupt weitere Hinweispflichten zutreffen. Insbesondere sind hier Auskünfte zu Gesetzesänderungen oder Gesetzesvorhabe, die unter Umständen zu Lasten des Arbeitnehmers gehen, gemeint.

Kein wirklich klares Ergebnis und da der Fall mit einigen Besonderheiten abgelaufen ist auch nicht unbedingt allgemeingültig. Aus dem Gesetzestext geht keine eindeutige Informationspflicht oder auch Beratungspflicht des Arbeitgebers zur Information über die bAV hervor, auch unterstreichen das Bundesarbeitsgericht nicht zum ersten Mal, „dass der Arbeitnehmer sich über das, was im Gesetz steht, selbst informieren muss“.

Wie dieser Verunsicherung entgehen? – Informieren, wenn dann richtig, immer noch am sichersten

Es gibt einige klare Pflichten und auch Nebenpflichten aus dem Arbeitsvertrag, die dafürsprechen, dass ein gewisses Maß an Information vom Arbeitgeber geleistet werden muss. Das Bundesarbeitsgericht prüft zurzeit weitere Konstellationen und mögliche Informations- oder Hinweispflichten, die sich ergeben könnten. Um Diskussionen und Schadensersatzklagen aus dem Weg zu gehen liegt doch der einfachste Weg darin, es einmal richtig zu machen, zu dokumentieren und die bAV zu pflegen, wie jede andere Operativität im Betrieb auch.

Generell gilt: Informiert ein Arbeitgeber (auch, wenn er dazu nicht verpflichtet ist) zu einem Sachverhalt, muss dies richtig, eindeutig und vollständig sein.

Das Nachweisgesetz (NachwG)

Das Nachweisgesetz verpflichtet ArbeitgeberInnen, die Bedingungen des Arbeitsvertrages klar aufzuschreiben und zu unterzeichnen und dem/der ArbeitnehmerIn auszuhändigen (spätestens einen Monat nach Arbeitsverhältnisbeginn).

Das Nachweisgesetz ist auch für die betriebliche Altersversorgung anzuwenden. Informationen über die im Unternehmen bestehende betriebliche Altersversorgung gehören zu den notwendigen Informationen. Die Voraussetzungen und Leistungen der bAV müssen genau beschrieben werden, ebenso der etwaige Zuschuss des Arbeitgebers zur Entgeltumwandlung, denn diese Zuschüsse sind Arbeitgeberleistungen und damit Gehaltsbestandteile nach § 2 Abs. 1 Nr. 6 NachwG.

Gesetzliche Auskunftspflichten seit 2018 (§ 4a BetrAVG)

Im Gesetzestext ist unter den Auskunftspflichten (§ 4a BetrAVG) seit 2018 ganz klar formuliert, dass auf Verlangen des Arbeitnehmers, Auskunft darüber zu erbringen ist, ob und wie eine Entgeltumwandlung im Betrieb erworben wird und werden kann. Spätestens, wenn diese Frage aufkommt, müssen Sie Antworten parat haben.

ArbeitnehmerInnen haben auf Verlangen einen Anspruch auf:

- Auskunft über die Höhe der erworbenen Anwartschaft

- Auskunft über das Bestehen einer betrieblichen Altersvorsorge und deren Ablauf im Betrieb

- Auskunft über einen Übertragungswert im Fall des Arbeitgeberwechsels

- Auskunft über die Auswirkungen der Beendigung des Arbeitsverhältnisses

- Auskunft über die Weiterentwicklung der Anwartschaft

- Diese Auskunftspflicht besteht auch gegenüber ausgeschiedenen Arbeitnehmern und Arbeitnehmerinnen und deren Hinterbliebenen. Die Auskunft ist verständlich und in Textform unter Berücksichtigung einer angemessenen Pflicht auszuhändigen.

Basis der bAV die Versorgungszusage

Die Verpflichtungen zur umfassenden Information über die im Unternehmen vorherrschende bAV werden durch die Versorgungszusage umfassend erfüllt. Diese sollte dem Arbeitnehmer/der Arbeitnehmerin bei Arbeitsbeginn ausgehändigt werden, unabhängig davon, ob auf die bAV verzichtet wird oder nicht. Dokumentieren Sie durch eine beidseitige Unterschrift die Aushändigung der Versorgungszusage, dadurch sind Sie einen Beweis sicherere Ihren Pflichten umfassend nachgekommen zu sein.

Informationspflicht?! – Diskussionsfähig, aber Diskussion einfach ersparen

Gehen Sie Momenten der Unsicherheit oder gar Angreifbarkeit einfach und effektiv aus dem Weg, denn diese Diskussion hält nur auf. In den allermeisten Fällen ist es sinnvoll zu informieren und vorbereitete Unterlagen bereitzuhalten. Starten Sie nicht bei jeder Anfrage oder Unsicherheit einen neuen Aushandlungsprozess, das raubt Zeit! Die betriebliche Altersvorsorge ist sicherlich keine klassische Fürsorgepflicht des Arbeitgebers, aber sie liegt eindeutig in dessen Obliegenheit. Sie wollen sich raushalten, Ruhe davon und jemanden, der die Anforderungen sicher erfüllt? Dann setzten Sie an Ihrer Stelle ein professionelles und erfahrenes Pensionsmanagement ein. Gerade wenn die bAV im Betrieb eingeschlafen ist empfiehlt sich dieser Schritt, um Ihre MitarbeiterInnen von ihrem Recht Gebrauch machen zu lassen. Nehmen Sie die Dienste eines Pensionsmanagements mit Erfahrung und Professionalität in Anspruch. Wir übernehmen Ihr Pensionsmanagement. Wir geben Ihnen die Sicherheit und nehmen Verpflichtungen ab à Sie haben den Kopf frei!

Quellen:

- Bundesministerium der Justiz und für Verbraucherschutz– Nachweisgesetz unter: https://www.gesetze-im-internet.de/nachwg/__2.html (Recherche am 14.07.2020)

- Bundesministerium der Justiz und für Verbraucherschutz – Gesetz zur Verbesserung der betrieblichen Altersversorgung unter: https://www.gesetze-im-internet.de/betravg/ (Recherche am 14.07.2020)

- Pressemitteilung Bundesarbeitsgericht unter: https://juris.bundesarbeitsgericht.de/cgi-bin/rechtsprechung/document.py?Gericht=bag&Art=pm&pm_nummer=0008/20 (Recherche am 13.07.2020)

- bAV-heute unter: https://www.bavheute.de/recht-und-politik/bundesarbeitsgericht-urteilt-zu-informationspflichten-des-arbeitgebers/# (Recherche am 07.07.2020)

{kind=link}

Vor welche Herausforderungen stellt uns das Arbeiten im Home-Office?

Das Corona-Virus hat, seit Beginn des Jahres 2020, die Arbeitswelt ziemlich auf den Kopf gestellt und so einige Entwicklungen, die sonst vermutlich längerer Planung bedürft hätten, im Eiltempo vorangetrieben. Ein sehr präsentes Beispiel ist die Arbeit im Home-Office. Das Home-Office wurde jetzt von vielen Befürwortern und Befürworterinnen erprobt und es kristallisieren sich ganz klar verschiedene Typen heraus.

Für einige erweist sich die Zeit im Home-Office als passendes Konzept und wiederum andere verspüren Einsamkeit oder Überforderung.

Macht uns das Home-Office etwa krank?

Wie übt sich die Arbeit im Home-Office auf die psychische und physische Gesundheit der Beschäftigten aus?

Das wissenschaftliche Institut der AOK hat im Frühjahr 2019, etwa 2000 Beschäftigte, zwischen 16 und 65 Jahren, befragt. Die Ergebnisse der Befragung wurden im September 2019 im Fehlzeitenreport 2019 veröffentlicht. Diese Studie hat wichtige Ergebnisse zur Arbeit im Home-Office geliefert. Zu berücksichtigen ist sicherlich, dass die Ergebnisse vor der Sondersituation, durch die Corona Pandemie

erfasst wurden, dennoch sind die Ergebnisse äußerst beachtenswert und geben Auskunft über die Risiken und Herausforderungen des Home-Office.

Einige Ergebnisse des Fehlzeiten Reports 2019 zur Arbeit im Home-Office:

Warum genau die Beschäftigten im Home-Office stärker psychisch belastet sind, darüber liegen keine Untersuchungsergebnisse vor. Grundsätzlich wird deutlich, dass die psychischen Belastungen im Home-Office prozentual höher sind. Einsamkeit, durch soziale Isolation und Bewegungsmangel im Home-Office verstärken psychischen Stress noch mehr.

Interessant ist, dass trotz der höheren psychischen Belastung die Beschäftigten im Home-Office geringere Fehlzeiten im Endergebnis der Befragung aufweisen.

Home-Office höhere Belastung, aber trotzdem zufrieden?

Trotz der eindeutig höheren psychischen Belastung im Home-Office bleibt das Home-Office in der Befragung der AOK im Jahr 2019 beliebt. Viele der Befragten gaben eine höhere Arbeitszufriedenheit, als im Büro an und schätzen ihre Arbeit als allgemein effizienter ein. Auch die Nachteile Einsamkeit und soziale Isolation scheinen für viele Beschäftigte hinnehmbar, da die Vorteile Freiheit und Autonomie enorm geschätzt werden.

Verantwortung und Kontrolle – Gefährdungsbeurteilung

Für den Arbeitgeber verbleiben zwei wichtige Fragen:

Wie lassen sich solche Ergebnisse mit der Fürsorgepflicht des Arbeitgebers/der ArbeitgeberIn vereinbaren?

Wie lässt sich die Einhaltung der Arbeitsschutz- und Arbeitszeitgesetze kontrollieren?

Diese Fragen lassen sich noch nicht ganz befriedigend klären. Wenn ein gesetzliches Recht auf Home-Office im Herbst dieses Jahrs noch beschlossen wird, dann müssen die Verantwortlichkeiten klar geregelt werden. Home-Office braucht klare Regeln zum Schutz der Beschäftigten vor psychischen Gefährdungen und Regelungen für die Umsetzbarkeit des Arbeitszeitgesetzes.

Sicher ist, dass durch die für viele neuartige Home-Office Situation, die Gefährdungsbeurteilungen angepasst werden müssen, um die Situation der Beschäftigten im Home-Office zu erfassen. Nur wenn psychische Gefährdungen bekannt sind, haben Sie die Chance Maßnahmen dagegen zu ergreifen.

Neben der Gefährdungsbeurteilung sind Weiterbildung, insbesondere auch für Führungskräfte sinnvoll. Führungskräfte müssen in gewisser Weise ihre „Führungs-Skills“ erweitern und sich dieser neuen Situation anpassen. Dies umfasst beispielsweise Sensibilisierungen, dass MitarbeiterInnen im Home-Office andere Herausforderungen bewältigen, als diejenigen im Büro ist absolut notwendig. Es muss ein Umdenken und den Arbeits- und Führungsstrukturen stattfinden.

Quellen:

- AOK – Fehlzeiten Report 2019 unter: https://www.aok.de/fk/betriebliche-gesundheit/grundlagen/fehlzeiten/ueberblick-fehlzeiten/ (Recherche 06.07.2020)

- Zeit unter: https://www.zeit.de/karriere/beruf/2017-03/homeoffice-stress-gesundheit-bezahlung-mitarbeiter-studie/seite-2 (Recherche am 02.07.2020)

{kind=link}

Was bedeutet das für die betriebliche Altersvorsorge?!

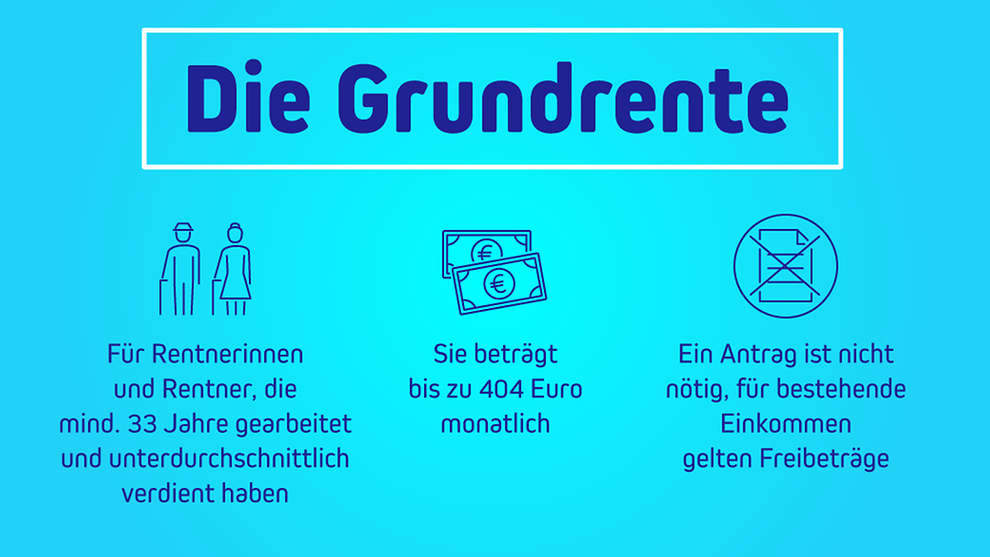

Das Gesetz zur sogenannten Grundrente ist vom Bundesrat und Bundestag verabschiedet worden und es steht nur noch die offizielle Verkündung aus. Das heißt: Die Grundrente kommt! Von diesem Rentenzuschlag sollen 1,3 Millionen Menschen profitieren. Wir haben für Sie die wichtigsten Informationen zur Grundrente zusammengefasst, denn die Grundrente bringt auch Anpassungen im Bereich der betrieblichen Altersvorsorge, insbesondere für Geringverdienende, mit sich.

Bild: Bundesregierung (unter: https://www.bundesregierung.de/breg-de/aktuelles/kabinett-grundrente-1722964#:~:text=Welche%20Voraussetzungen%20m%C3%BCssen%20erf%C3%BCllt%20sein,Prozent%20des%20Durchschnittsverdienstes%20im%20Jahr.)

Überblick – Grundrente

RentnerInnen mit geringeren Bezügen sollen von der Grundrente profitieren, die Voraussetzung ist, mindestens 33 Jahre Rentenversicherungsbeiträge gezahlt zu haben und über die gesamte Zeit höchstens 80 % des Durchschnittverdienstes jährlich erzielt zu haben. Der Grundrentenzuschlag wird gestaffelt an die RentnerInnen ausgezahlt, so wird erst bei 35 Jahren der volle Zuschlag bezahlt. Zeiten der Kindererziehung oder der Pflege Angehöriger werden angerechnet, so profitieren hiervon überdurchschnittlich viele Frauen. Da es sich um die Anerkennung von Lebensleistung handelt, findet keine Bedürftigkeitsprüfung statt. Die Grundrente muss nicht beantragt werden und die Anspruchsberechtigung wird automatisch bei Rentenbeginn überprüft. Es findet eine automatische Einkommensprüfung statt. Das bedeutet, dass das zu versteuernde Einkommen (Brutto) angerechnet wird, wenn es den Freibetrag übersteigt. Für den Freibetrag entscheidend ist das steuerpflichtige Einkommen (auch Kapitalerträge oder Einkünfte aus dem Ausland). Kritiker bezweifeln, dass die unbürokratische und einfache Anrechnung von Kapitaleinkünften und der angestrebte Informationsaustausch mit den Finanzämtern reibungslos verläuft.

Freibetrag

- 250 EUR für Alleinlebende – über 1250 EUR wird zu 60 % angerechnet

- 950 EUR für Paare – über 1950 EUR wird zu 60 % angerechnet

- Voll angerechnet wird Einkommen über 1.600 EUR (2.300 Euro bei Paaren)

Die Grundrente wird von weiteren noch offenen Maßnahmen begleitet, um die Alterseinkommen auch bei Bezug von Wohngeld oder auch Grundsicherung zu erhöhen. Wer Anspruch auf die Grundrente hat, soll einen Freibetrag in der Grundsicherung im Alter, beim Wohngeld und bei Erwerbsminderung erhalten. Hierdurch soll den langjährig Versicherten ein Zugewinn zur Verfügung stehen, der über dem aktuellen Grundsicherungsbedarf liegt. Der Freibetrag soll abhängig von der individuellen Rente berechnet werden. Geplant sind 100 EUR monatlich, zuzüglich 30 % des diesen Betrag übersteigenden Einkommens aus der gesetzlichen Rente (Deckelung auf 50% der aktuellen Regelbedarfsstufe 1).

Die RentnerInnen, die unterdurchschnittliche Verdienste erzielt haben, sollen ab dem 1.01.2021 vom Grundrentenzuschlag profitieren. Die Auszahlung wird jedoch nicht direkt zum 01.01.2021 für alle gleichermaßen beginnen, zunächst wird eine gestaffelte Einführung der Grundrente angestrebt. So sollen zunächst NeurentnerInnen die Grundrente erhalten und allen anderen Anspruchsberechtigten soll bis 2022 rückwirkend der Zuschlag ausbezahlt werden. Die Grundrente wird vollständig aus Steuermitteln finanziert.

Grundrente und die betriebliche Altersvorsorge

Welche Auswirkungen hat die Grundrente nun auf diejenigen, die an der betrieblichen Altersvorsorge teilnehmen? Da, die Grundrente zielgenau ausgestaltet werden soll, wird Einkommen oberhalb des jährlich angepassten Freibetrages auf die Grundrente angerechnet (siehe weiter oben im Beitrag).

Der Freibetrag für eine betriebliche oder staatlich geförderte private Altersvorsorge (z. B. Riester-Rente) bleibt daneben bestehen und wird zusätzlich gewährt.

Der bAV-Förderbeitrag (§100 EStG)

Dieser Förderbetrag wurde 2018 mit dem Ziel eingeführt, den Durchdringungsgrad der betrieblichen Altersvorsorge zu erweitern und Altersarmut entgegenzuwirken. Der Freibetrag ist ein staatlicher Zuschuss für den/die ArbeitgeberIn, die bereit sind zusätzliche Beiträge zur bAV für ArbeitnehmerInnen mit geringem Einkommen zu leisten. Die zur Erlangung des Förderbeitrages erforderlichen Arbeitgeberbeiträge sind kein sozialversicherungspflichtiges Arbeitsentgelt. Des Weiteren wird der bAV-Förderbeitrag nur bei den Durchführungswegen über die kapitalgedeckte Pensionskasse, Pensionsfond und Direktversicherung gewährt.

Im Zuge der Einführung der Grundrente soll der bAV-Förderbeitrag soll von maximal 144 EUR auf 288 EUR angehoben werden und so als Anreiz für die arbeitgeberfinanzierte bAV bei Geringverdienern dienen. Auch die Einkommensgrenze, bis zu der eine bAV-Förderung möglich ist, soll von 2200 EUR auf 2575 EUR angehoben werden.

Quellen:

- Ass Compact unter: https://www.asscompact.de/nachrichten/grundrente-hat-auch-bav-neuerungen-im-gep%C3%A4ck?page=1#contentColumn (Recherche am 09.07.2020)

- Ass Compact unter: https://www.asscompact.de/nachrichten/bundeskabinett-bringt-grundrente-auf-den-weg (Recherche am 13.07.2020)

- bAV-Heute unter: https://www.bavheute.de/recht-und-politik/betriebsrenten-profitieren-auch-koalitionsbeschluss-zur-grundrente-senkt-beitragslast-von-betriebsrentnern-im-alter-und-erhoeht-anreize-fuer-niedrigverdiener/# (Recherche am 13.07.2020)

- Bundesministerium für Arbeit und Soziales unter: https://www.bmas.de/DE/Schwerpunkte/Grundrente/grundrente-beschlossen.html;jsessionid=EA783C00CE1830B41D769E8421149AEE (Recherche am 09.07.2020)

- Bundesregierung Presse- und Informationsamt unter: https://www.bundesregierung.de/breg-de/aktuelles/kabinett-grundrente-1722964#:~:text=Welche%20Voraussetzungen%20m%C3%BCssen%20erf%C3%BCllt%20sein,Prozent%20des%20Durchschnittsverdienstes%20im%20Jahr. (Recherche am 09.07.2020)

Diskussionen